複式簿記と借方貸方の覚え方。

日商簿記の勉強をするときに、混乱して理解不能になる最初の関門が仕訳の理解です。

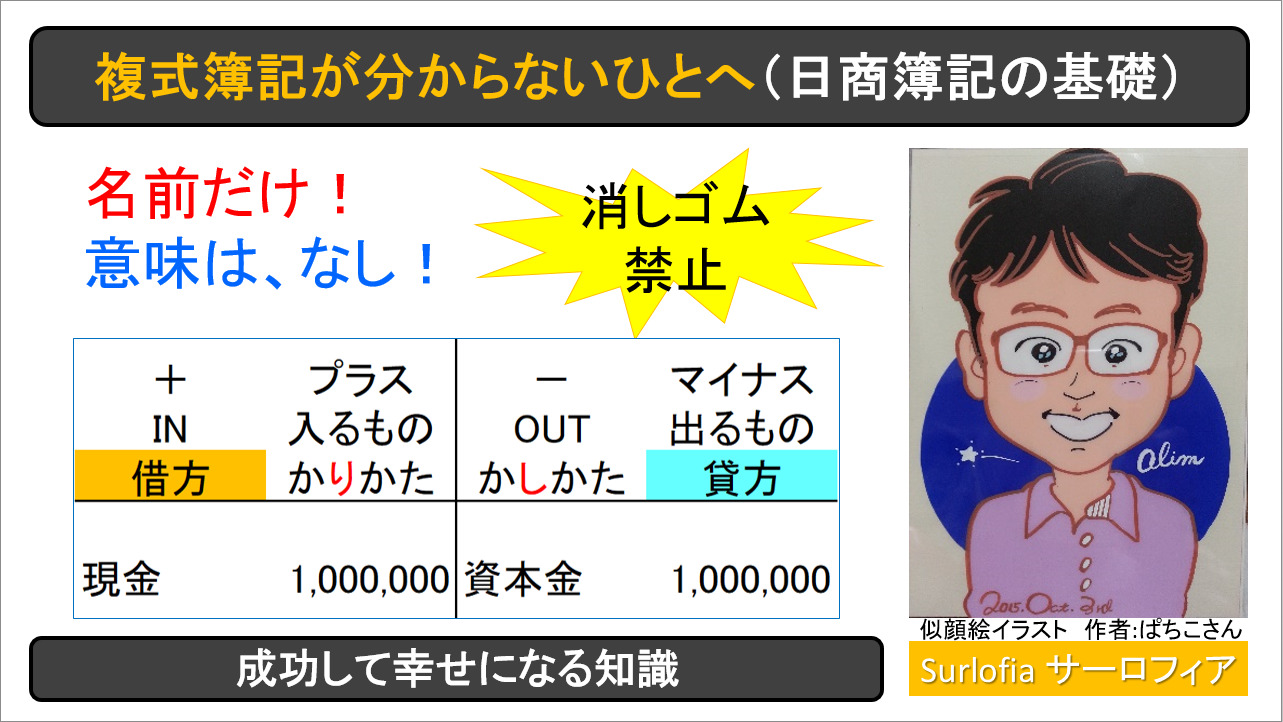

「借方」と「貸方」という名称もワナです。 意味なんて無いです。

「名前だけ! 意味は、なし! 消しゴム禁止」というポイントをつかめば、理解が進みます。

過去の自分へ届けたい簡単な考え方です。

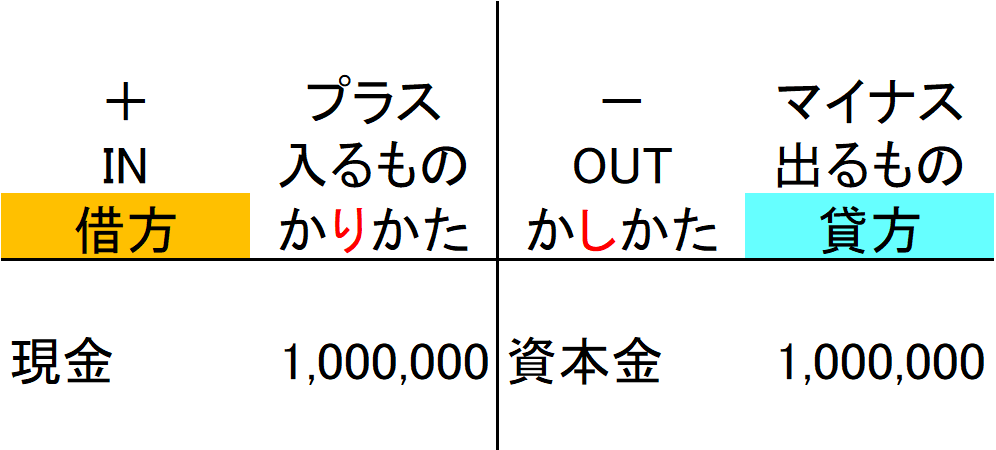

借方は、IN 手に入るもの。 貸方は、OUT 出ていくもの

借方と貸方の意味を教えてください。

多くのひとは次のように習いませんでしたか?

借方には、現金や売掛金を書くから、資産となるものが借方勘定科目です。

貸方には、お金を貸してくれたひとから借りたお金を書くから、負債や借金が貸方勘定科目です。

はい、みなさん、全部わすれましょう。

これらは、今となっては、経理が理解できる人を増やさないためのブラフ(うそ)に近くなりました。 こんなことを考えていては、日商簿記3級に合格することさえ、不可能になります。

納得いかないひとは、

「冨樫義博先生の HUNTER×HUNTER 第6巻 No.46 ネン」

に出てくる四大行の方便(※)と

考えることをお薦めします。

(※)ネン、テン、ゼツ、レン、ハツ

方便: 燃、点、舌、錬、発

真実: 念、纏、絶、練、発

ひらがなで書いて、左か右か

借方をひらがなで書いて、かりかた。 「り」の長い棒が左向き。

貸方をひらがなで書いて、かしかた。 「し」の長い棒が右向き。

※ 借りる方の人とか、貸す方の人とか考えていたら、理解不能です。

左は、プラス IN (手に入る)。 右は、マイナス OUT (出ていく)。

書いている内容は、ひとことで言えば、IN と OUT です。

※ こういう説明をすれば、日商簿記3級合格者は、どーんと増えると思います。

世の中には表と裏がある、仕訳には借方と貸方がある。

具体例を考えれば、あなたの知識として理解できると思います。

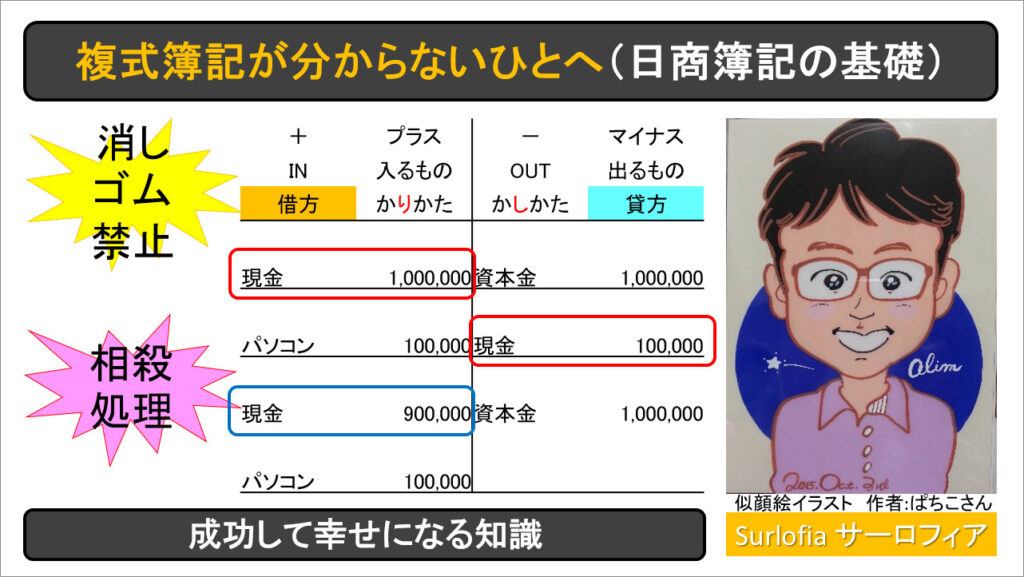

借方 現金 1,000,000 / 貸方 資本金 1,000,000

表(借方、プラス)あなたが設立した会社に、現金が 1,000,000 あります。

裏(貸方、マイナス)これはあなたが準備したお金です。

借方 現金 1,000,000 / 貸方 借入金 1,000,000

表(借方、プラス)あなたが設立した会社に、現金が 1,000,000 あります。

裏(貸方、マイナス)しかし、これは借金です。

借方 売掛金 1,000,000 / 貸方 売上 1,000,000

表(借方、プラス)

お客様があなたにツケておいてね!と後払いで商品を買っていきました。

なんだか、モヤモヤしますが、来月の給料日で払ってもらう約束です。

いつかは入ってくるお金だから、プラスです。

裏(貸方、マイナス)

商品が売れたので、これは売上です。

負債じゃないのに、貸方って、変じゃない?

先生は、おっしゃいました。 損益計算書 (P/L, profit and loss statement, 利益と損失の声明書) だから問題ない。

多くの人が、ここで理解不能になります。

最初の2つの仕訳は、貸借対照表 (B/S, Balance Sheet, どっちが多いかの天秤) の仕訳です。

借方(左)は、プラス、入ってくるもの

貸方(右)は、マイナス、出ていくもの

このルールに当てはまらないものは、表と裏をかんがえる

覚え方は、人それぞれです。

パソコン購入を、簿記で表すと、こんな感じ

パソコンが手に入り、お金が出ていった。 それを、左の IN 側と、右の OUT 側に書いています。

合計を出すとき、消しゴム禁止、二重線訂正による金額変更も禁止です。

よって、いちいち仕訳(1行で済まない時もあります)を書くことになります。

つまりは、左側の合計と右側の合計の差を計算します。(相殺処理と呼ぶものに含まれます。)

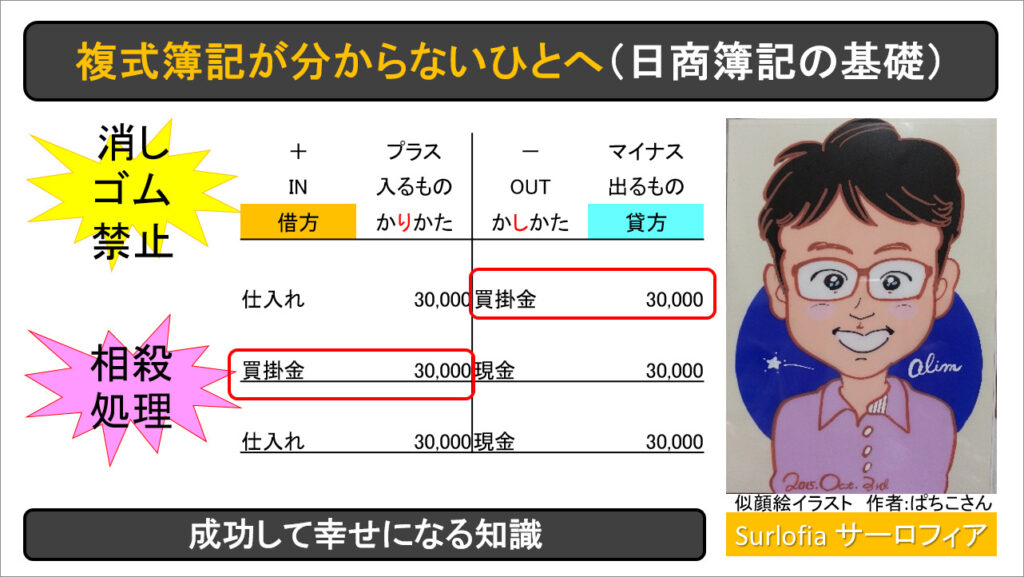

商品を仕入れました。

買掛金は、飲み屋のツケのようなものです。

いずれ支払わなければならない。(いずれ、出ていくお金です。)

支払期日が来たら、お金が出ていきます。(右側)

しかし、買掛金も相殺処理できます。(左側)

手に入るもの( IN )が左側で、出ていくもの( OUT 失うもの)は右側に書きます。

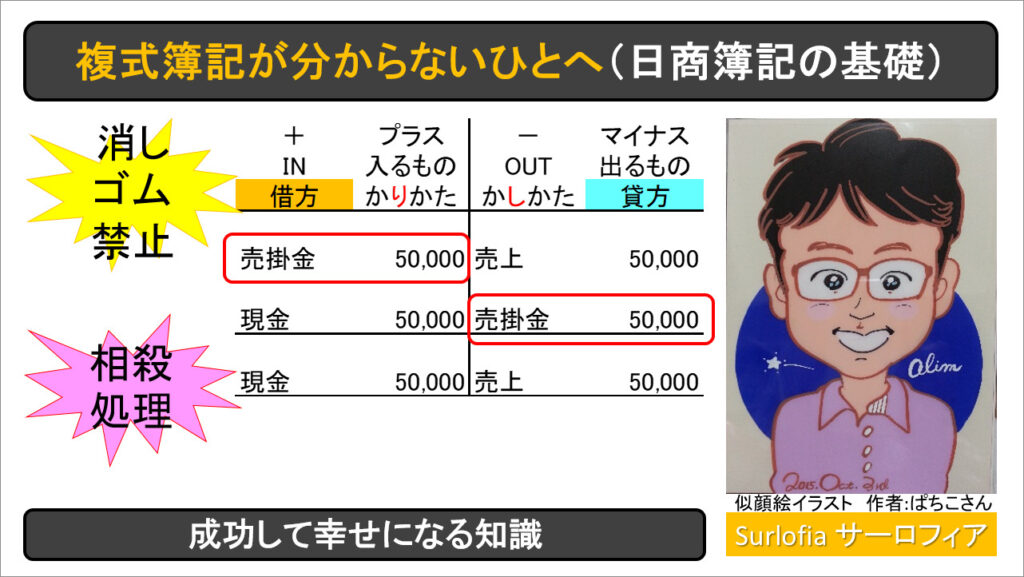

商品を売りました。

売掛金は、ツケで売ってあげることです。 いずれ、お金を払ってもらいます。(いずれ、手に入るお金だから、左側です。) 右側には、お金が手に入る理由として、売上と書いておきます。

期日が来て無事にお金を回収出来たら、手に入った現金を左に、相殺する売掛金を右に書きます。

手に入るもの( IN )が左側で、出ていくもの( OUT 失うもの)は右側に書きます。

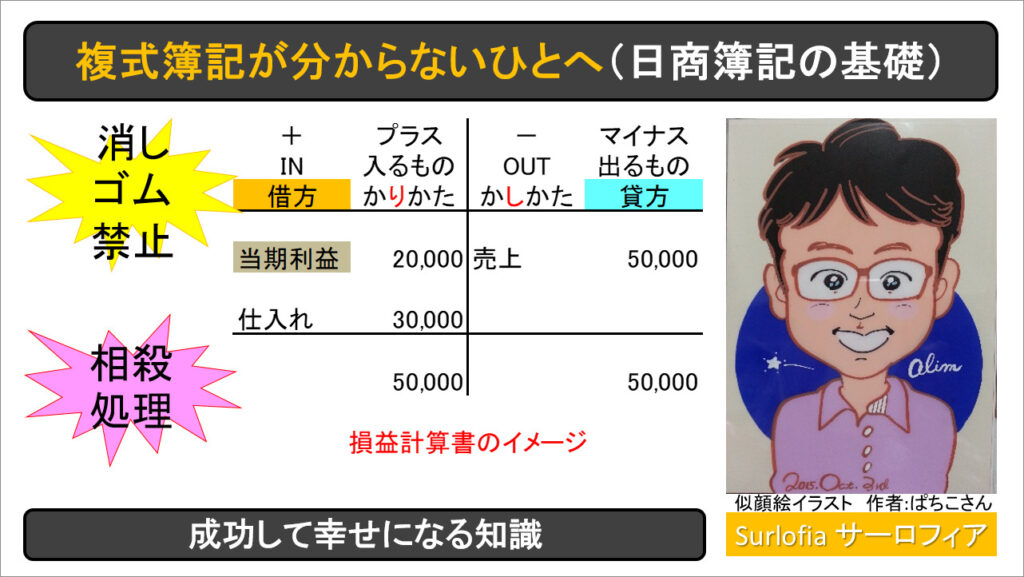

損益計算書のイメージです。

損益計算書は、P/L と呼ばれます。

※ Profit (利益) と Loss(損)

儲かった現金を、当期利益と呼びます。

※細かい名称は学習を進める中で覚えてください。

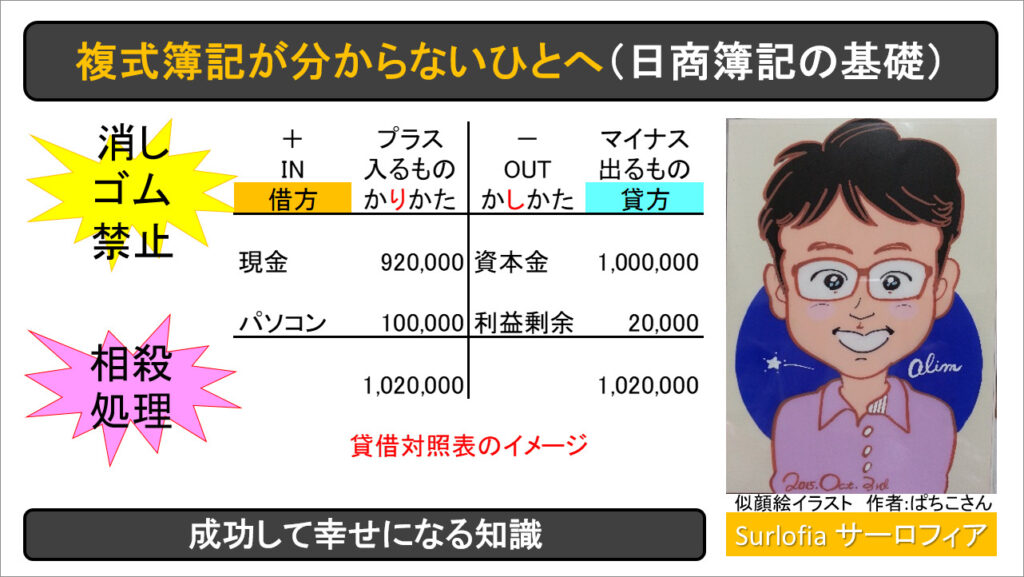

貸借対照表のイメージです

貸借対照表は、Balance Sheet と呼ばれます。

資産状況と負債(借金)状況が分かります。

※ 利益剰余と書きました。 細かい話では、利益の半額を資本準備金とするなどの決まりがありますが、学習をする中で出会うまで、気にしない方が良いです。

おおまかなイメージをつかみましょう。

複式簿記のイメージがつかめたら読んで欲しい本

日商簿記3級向けのお薦め本は、こちらです。

日商簿記2級向けのお薦め本は、こちらです。

商業簿記

工業簿記

You Tube 動画

日商簿記1級に合格できなかったわたしでは、説得力が足りないかも?

でも、日商簿記2級は合格しましたから、参考にはなるはずです。